Con la riforma le BCC cambiano pelle, dovranno aderire ad una holding da un miliardo di patrimonio. E’ un’opportunità o un rischio.

La riforma entrerà in vigore entro diciotto mesi. Il voto capitario rimane formalmente ma ne muterà il ruolo all’interno di una spa. Per il presidente di Federcasse Azzi: ”Un’occasione da non perdere“. Per Bersani: ”Un colpo al cuore” al sistema cooperativo bancario del Paese.”

di Marco Naponiello

per (POLITICAdeMENTE) il blog di Massimo Del Mese

“Meno male che la popolazione non capisca il nostro sistema bancario e monetario, perché se lo capisse, credo che prima di domani scoppierebbe una rivoluzione.” (Henry Ford)

ROMA – Ha fatto scalpore nel mondo economico ed imprenditoriale la riforma voluta dal premier Matteo Renzi e dal suo ministro economico Piercarlo Padoan riguardante le galassia del credito cooperativo, e la volontà di raggrupparle in un unico colosso bancario trasformandole in una S.P.A. da quotare in Borsa, guidata da una unica Holding operativa,alla stregua delle majors creditizie internazionali. Una istituzione ben radicata su tutto il territorio nazionale, quelle delle credito cooperativo,che del loro rapporto fiduciario con la clientela ne fanno da sempre un vanto e di conseguenza il loro inoppugnabile successo.

Le BBC infatti (una volta denominate casse rurali ed artigiane) difatti raccolgono da decenni con fortuna il piccolo credito, quasi a fare concorrenza alle Poste per quel che riguarda le famiglie e le micro imprese di tutti i settori, esse sono il vero baluardo tradizionale del nostro mondo produttivo ed a mò di medaglia al merito, non sono mai state coinvolte nei grandi giochi finanziari, nazionali ed internazionali, come le speculazioni da banche di affari, spericolatamente poste in essere da quelle commerciali (famoso lo slogan rassicurante delle BCC “la mia banca è differente”) vedi la vicenda dei derivati che sta all’origine della crisi economica globale da quasi un decennio, e per questo consumato “porto sicuro” dei risparmiatori.

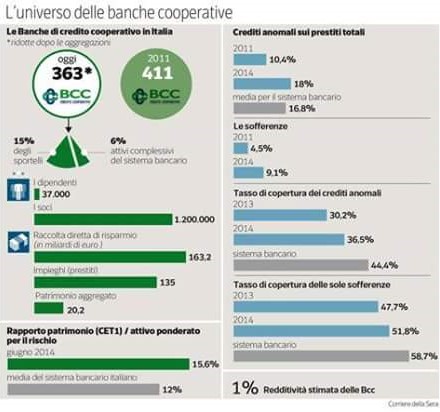

La loro caratteristica principale da sempre consiste (le origini nel XIX sec) nell’ essere delle società cooperative mutualistiche e locali, di piccole se non piccolissime dimensioni, sostenute dal principio “una testa significa un voto” anche detto voto capitario, tipico del sistema cooperativo. Le BCC sono una compagine a rete composto sino al 2015 da 371 banche, da strutture associative e da imprese che garantiscono al sistema prodotti bancari e finanziari sia a livello centrale che locale. Il versante associativo è suddiviso in tre livelli: locale (BCC), regionale (federazioni locali) e nazionale (Federcasse) invece Il versante imprenditoriale è costituito dal gruppo bancario Iccrea, che predispone i prodotti e servizi alle Banche di Credito Cooperativo, il tutto con una rete sparsa di 4.440 sportelli presenti sul territorio, aventi per soci oltre 1.150.000 e 37.000 i dipendenti .

Venendo subito al motivo del contendere anche tra gli esperti,visto l’obbligo ex lege di fondersi in un grande gruppo consiste nella via di uscita o “way out”, cioè la possibilità per le BCC che non vogliano aderire alla Holding con un patrimonio netto di un miliardo di euro, ad hoc costituita per il sistema del credito cooperativo, con una clausola “capestro”, consistente nel destinare delle riserve ammontanti come minimo a 200 milioni di euro (una quindicina quelle che avrebbero i requisiti per l’affrancamento) oltre che si paghi all’erario un’imposta straordinaria pari al 20% sulle riserve stesse; in aggiunta queste banche non potranno inoltre più continuare a operare come banca di credito cooperativo ma dovranno ob torto collo anch’esse trasformarsi in società per azioni. Per i fautori della riforma, come il presidente di Federcasse Alessandro Azzi che la considera: ”Una grande occasione che non va sprecata. Ora C’è da concentrare gli sforzi per creare un gruppo così attrattivo che tutti riterranno opportuno rimanerci, non perché costretti ma per il fatto che sarà il modo migliore per continuare a fare banca mutualistica” il decreto legge è in linea secondo quanto previsto dal progetto di autoriforma ideato dalla stessa Federcasse, per far fronte alle esigenze del mondo economico contemporaneo. Del resto la riforma delle banche di credito cooperativo possiede delle giustificazioni esiziali: minimo cento istituti su 363 posseggono sofferenze di bilancio,quindi questi privi di un intervento tempestivo una ventina di istituti all’incirca, saranno a rischio nei prossimi diciotto mesi.

Invece per i detrattori si vuol indebolire il sistema delle BCC per renderle appetibili ai grandi gruppi nazionali ed esteri, un bocconcino con una invidiabile liquidità e ben radicati nelle province italiane, con una improvvida tempestività di riforma visto il momento di “buriana” del mondo bancario,altri ancora intravedono un arrogante atto d’imperio dell’esecutivo che ricorda lo scioglimento autoritario voluto dal Fascismo delle associazioni corporative. Prendiamo ad esempio Leonardo Becchetti economista e docente a Tor Vergata,tra i più perplessi il quale lancia un allarme: “le BCC essenziali per il rilancio del credito! La storia è nota. Mentre le banche di credito cooperativo di altri Paesi (Olanda, Francia, Canada) hanno nel tempo proceduto spontaneamente a un’integrazione che mantenendo maggiori o minori gradi di autonomia, che ha consentito loro di far fronte comune alle nuove sfide del mercato globale le nostre Banche di Credito Cooperativo sino a oggi non erano riuscite a procedere autonomamente in questa direzione.”

Sulla stessa lunghezza d’onda Stefano Zamagni che tuona perentorio: ”Non si distrugga il capitale sociale: Se davvero il governo nel decreto legge Investment compact cancellerà l’articolo 30 del testo unico bancario — eliminando così il voto per socio, e non per azione, e il limite di quota dell’1% per azionista che sono le caratteristiche alla base della realtà del credito popolare e cooperativo per il settore delle banche del territorio italiano suoneranno campane a morto – concludendo sarcastico – realmente vuole assumersi il Governo la responsabilità storica di cancellare una specie economica che funziona da 130 anni? Non è un caso che ovunque, a partire da Germania, Belgio e Svezia, stanno difendendo con tenacia le loro banche cooperative“.

Ma sulla vicenda anche l’ex ministro dello sviluppo economico e segretario del PD, Pierluigi Bersani ha voluto dire la sua,gettando ulteriore benzina sul fuoco e per l’appunto dalla sua pagina ufficiale venerdì scorso ha scritto un commento velenoso nei confronti della riforma voluta dell’esecutivo che egli stesso appoggia: “Sulla riforma delle Bcc è il caso di riflettere bene. Ognuno vede la specificità del settore bancario. Tuttavia liberare le riserve di una cooperativa creerebbe un precedente molto serio. Si tratta infatti di colpire al cuore il concetto stesso di cooperazione. Una cooperativa esiste in quanto impresa delle generazioni. Tremonti pensò a operazioni del genere, poi per fortuna ci ripensò. Qui si rischia di farle senza pensarci troppo.”

In epilogo si devono fare alcune considerazioni specifiche,alla luce anche dei recenti scandali di Banca Marche e Banca Etruria che hanno ulteriormente indebolito(se ce ne fosse stato ancora bisogno) la fiducia della clientela, dunque dei cittadini verso il sistema bancario nazionale: l’impresa cooperativa è in realtà molto diversa dall’impresa privata ordinaria,la prima infatti non distribuisce gli utili a fini di profitto, assegnandoli al proprietario o ai soci, ma li reinveste per obbligo di legge e di statuto nell’attività stessa per rafforzarla, evolverla e consolidarla nel suo oggetto sociale, facendone una garanzia in molti casi intergenerazionale. Dunque siamo di fronte ad elemento etico prima che economico che consiste essenzialmente nel creare lavoro, ridistribuire ricchezza, molto lontano dai facili guadagni dell’allegra finanza mondiale, dunque il principio del lavoro associato che non punta all’arricchimento del singolo o di una o di una “oligarchia” di pochi,ma alla creazione,come si è detto di lavoro e retribuzione diffusi,che hanno fatto la fortuna del sistema economico del delle regioni del centro nord (Emilia-Romagna, Toscana e Marche), quella degli “omini che si tengono per mano” e che insieme superano le difficoltà che ciclicamente purtroppo si frappongono crescono e danno sviluppo.

Le imprese cooperative hanno finalità sociale, per legge, attuano il reimpiego e non la distribuzione degli utili,cosa che sarebbe messa in forse nel sistema rinnovato del credito cooperativo, una denominazione che rischia di diventare un contenitore vuoto, alla stregua del voto capitario in una Holding, che potrebbe sembrare arcaico, ma il quale fino ad oggi almeno nelle realtà provinciali ha garantito il credito alle famiglie ed alle imprese, consolidando sodalizi mutualistici diventati vere istituzioni locali.

Sarebbe bene dunque riflettere con attenzione se nel patologico liberismo senza regole (la deregulation dell’amministrazione Bush jr). che ha creato il malinteso principio del guadagno facile,che tante iatture ancora stiamo e pagando e pagheremo forse per generazioni, il principio etico della cooperativa nel settore bancario vada assolutamente difeso; altrimenti sorgerebbe il legittimo dubbio cui prodest? chi si avvantaggia?. Lungi dal lumeggiare qui complottismi e complottori vari tanto di moda,il dubbio ci assale, forse si vuole arricchire qualcuno con questa criticabile riforma? Non vogliamo crederci e penso bonariamente auspichiamo sia solo una strategia di difesa momentanea, volta alla futura espansione del sistema delle BCC, altrimenti “l’indifendibile” prenderebbe piede lasciando solo le macerie del post-demagogico.

Le statistiche infatti ci informano quanto sia concentrata nelle mani di pochi è ormai tutta la ricchezza che un paese produce,lo stesso al livello planetario con il conseguente, disastroso rallentamento dell’attività economica (stagflazione ovvero disoccupazione + inflazione) che queste diseguaglianze inducono, venendo meno la domanda volta al consumo dei miliardi di beni che si producono giornalmente. La riforma comunque entrerà in vigore fra 18 mesi, il tempo di un anno poi per metterla a regime e potremo tracciarne un primo consuntivo,sperando che nel frattempo non si rischi di essere fagocitati da qualche squalo bancario internazionale,allora i nostri peggiori incubi prenderanno forma con buona pace delle buone intenzioni governative di cui ne sarà lastricato l’inferno dei risparmiatori e delle imprese italiane.

Roma, 19 febbraio 2016

Tutto funzionale ai grandi speculatori,la scusa buona lo scandalo delle banchette per potere fare la riforma che sarà di giovamento ai furbi.

Marameo ai risparmiatori.